日前,證監(jiān)會公告北京燕文物流股份有限公司將于2023年1月18日首發(fā)上會,保薦人(主承銷商)為中信證券股份有限公司。燕文物流擬在深交所主板上市,此前其曾計劃登陸深交所創(chuàng)業(yè)板。

按產(chǎn)品與服務內(nèi)容的不同,公司主營業(yè)務可分為國際快遞全程業(yè)務、國際快遞攬收及處理業(yè)務和其他業(yè)務三類。。若此次成功過會,燕文物流將成為國內(nèi)首家上市的跨境電商物流企業(yè)。

招股書披露,公司控股股東和實際控制人為周文興、曾燕夫婦,合計控制公司60.31%的股權。此次IPO擬募集資金9億元,計劃分別用于智能分揀及轉運一體化項目、全球跨境物流大數(shù)據(jù)平臺建設項目、車輛購置項目、補充流動資金。

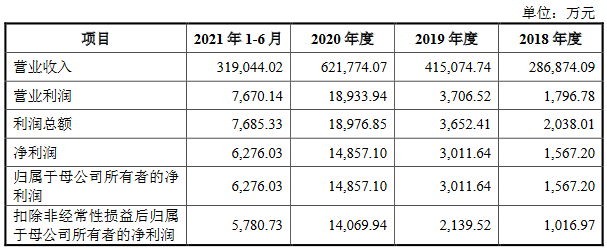

2018年、2019年和2020年及2021年1-6月(上半年),燕文物流的營業(yè)收入分別為28.69億元、41.51億元、62.18億元和31.90億元,經(jīng)營業(yè)績持續(xù)增長。其中,2018至2020年的復合增長率為47.22%。

其中,國際快遞全程業(yè)務為燕文物流的核心業(yè)務,指的是燕文物流按約定的物流服務方式完成跨境包裹從發(fā)件人攬收直到送達收件人的全環(huán)節(jié)業(yè)務。報告期內(nèi),此類收入分別占其總收入的96.49%、95.44%、90.55%和83.03%。

報告期內(nèi),燕文物流的凈利潤分別為1567.20萬元、3011.64萬元、1.49億元和6276.03萬元,2018至2020年復合增長率為207.90%。同期,該公司的主營業(yè)務毛利率分別為3.48%、3.68%、5.47%和5.27%。

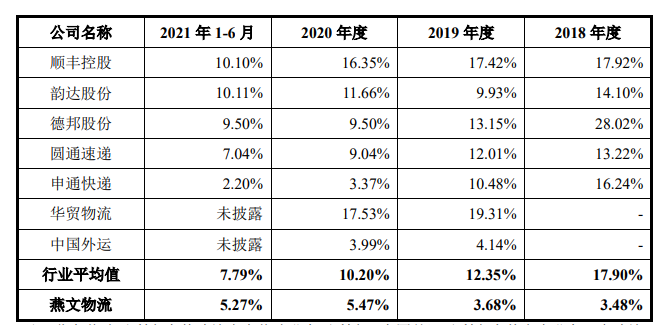

特別說明的是,燕文物流的毛利率要遠低于行業(yè)均值。招股書顯示,其同時期可比上市公司主營業(yè)務毛利率平均值分別為17.90%、12.35%、10.20%和5.27%。燕文物流解釋稱,跨境物流服務運營成本相對較高,導致毛利率相對較低。

據(jù)艾瑞咨詢顯示,近五年我國跨境專線物流增速在跨境直發(fā)三種模式中最快。數(shù)據(jù)顯示,跨境專線物流在直發(fā)模式中的占比從2016年開始,發(fā)展到2020年占比已經(jīng)達到32%。與此同時,郵政與國際商業(yè)快遞的市場份額比重逐年降低,郵政類從2016年以前的60%降至2020年的44%;國際商業(yè)快遞從2016年以前的40%降至2020年的24%。

從招股書來看,燕文在這場“專線價格戰(zhàn)”中也投入了不少,2021年上半年每單都在貼錢。數(shù)據(jù)顯示,2021年上半年,該公司專線類產(chǎn)品票均收入42.10元,票均成本42.46元,即每做一單虧損0.36元。